監査役の監査の範囲とは

会社法施行(平成18年5月1日より前)前は、小会社(資本金1億円以下 且つ 負債総額200億円未満の株式会社)においては、監査役は会計監査権限しか持たず、業務監査はできないものとされていましたが、施行後、監査役は原則として会計監査権限と業務監査権限の双方を有します。

小会社は、会社法施行時において会計監査限定の定めがあるものとみなされています。すなわち、定款に記載がなくとも定款に記載があるものとして取り扱われている状態です。

そして、平成27年5月の改正会社法施行により、「会計限定監査役の定め」を登記しなければならないものとされました。

つまり、下記に当てはまる場合、登記を申請する必要があります。

①平成18年5月1日より前に設立された小会社、且つ発行株式のすべてについて譲渡制限の定めがある株式会社

②平成18年5月1日以後に設立され、設立時から監査役の監査の範囲を会計に関するものに限定する旨の定めを定款に設けていた株式会社

③平成18年5月1日以後に監査役の監査の範囲を会計に関するものに限定する旨の定めを定款に設けた株式会社

平成27年5月1日の改正会社法施行後、直ちに登記が必要となると負担が大きいとの配慮から、経過措置として、次回の監査役就任または退任の登記の際に同時に申請すれば良いものとされています。

- 事例

- 役員変更の登記のご依頼を頂いたのですが、この会社は上記①に当てはまり、監査役の監査の範囲を会計に関するものに限定する旨の登記も同時に行う必要がありました。

ご依頼いただいた会社の場合、実際の手続き内容は以下の通りとなりました。

【登記の事由】

監査役の監査の範囲を会計に関するものに限定する旨の定款の定めがある旨

※変更原因及び年月日は登記されません

【添付書類】

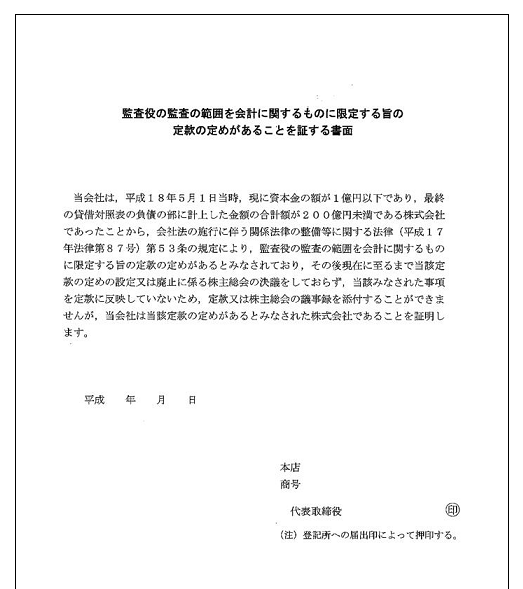

「監査役の監査の範囲を会計に関するものに限定する旨の定款の定めがあることを証する書面」

※定款の写しに代わる、代表者の作成による証明書となります

- 【登録免許税】

申請1件につき1万円(資本金が1億円を越える場合は3万円)

※役員変更と税区分が同じなので、同時に登記する場合には登録免許税は重複しません

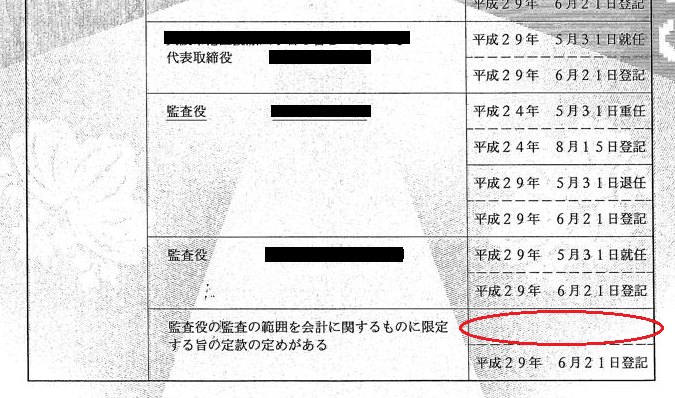

また、登記完了後の登記簿謄本は下のようになります。

「役員に関するその他の事項」

- 【登録免許税】

- ひとこと

- 改正会社法施行により、監査役の監査の範囲を会計に関するものに限定する旨の定めの登記が必要となる株式会社は相当数あるものと思われます。詳しいことは、お気軽にお問合せください。